Efficient.

Free.

Lydia accounts is a banking app for sending and receiving money, paying, saving up…

Money management just became a breeze.

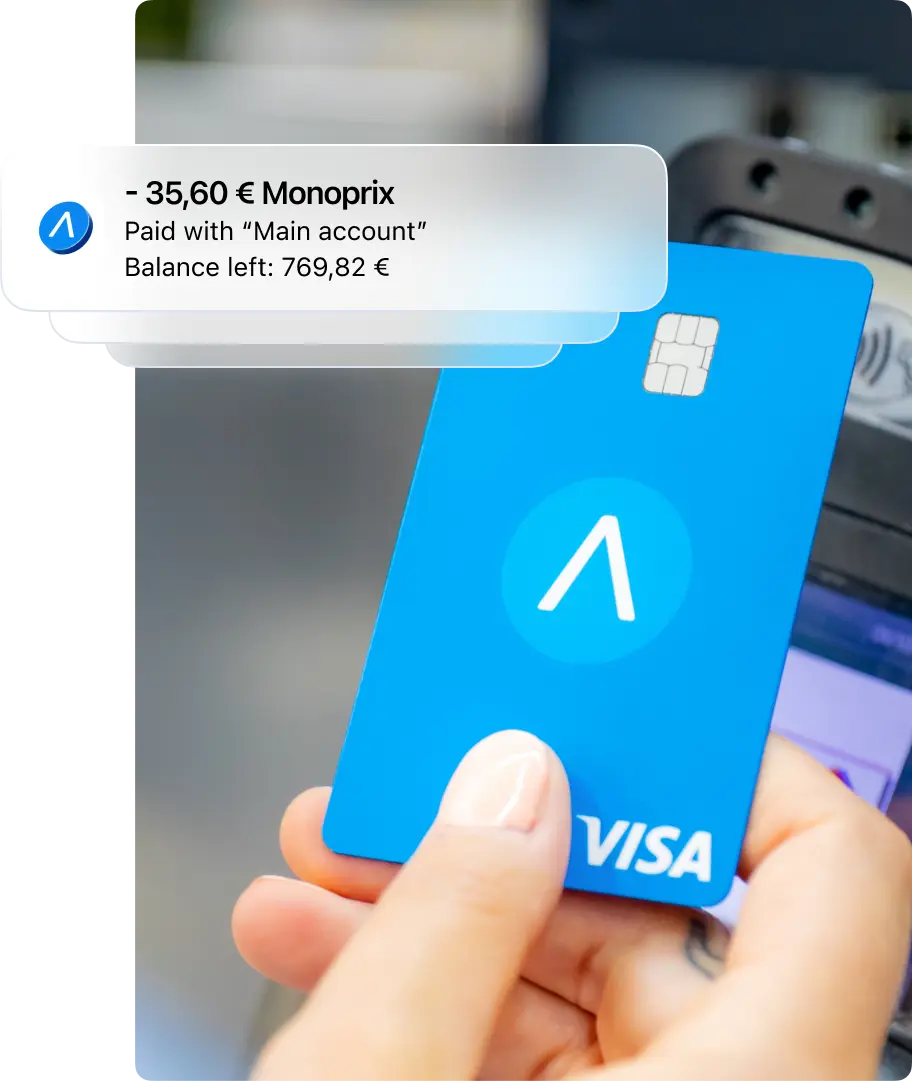

Instant transfers and receipts

No more paper receipts. Apple and Google Pay-compatible, the Lydia accounts card updates your account immediately after each payment or ATM withdrawal.

No more waiting: all transfers are instant.

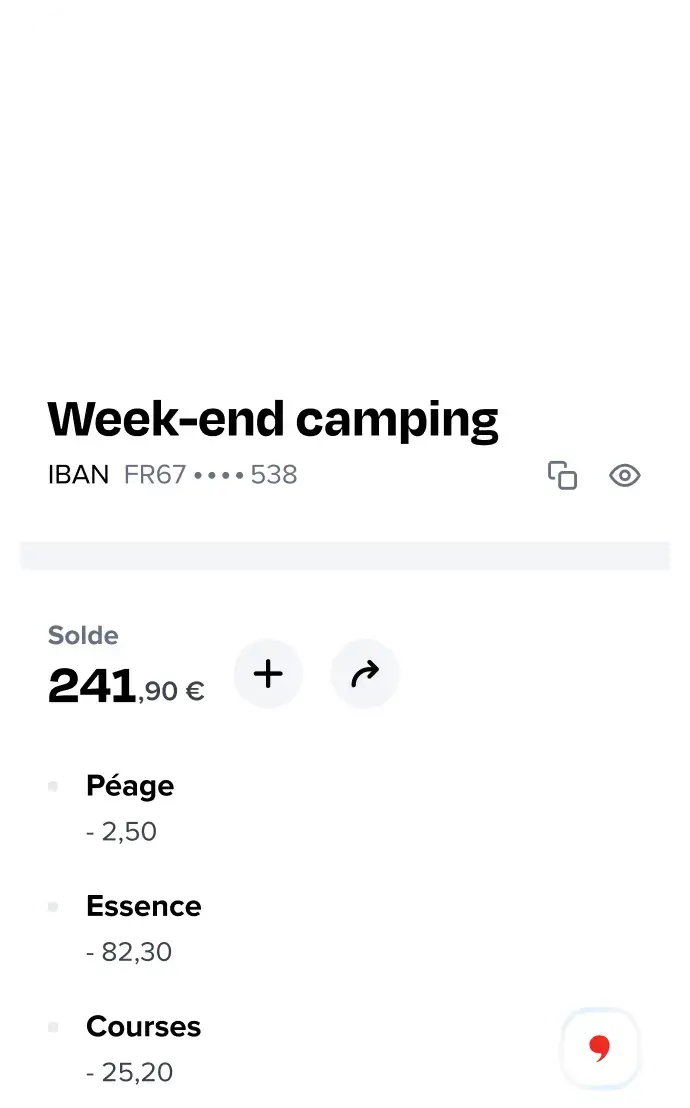

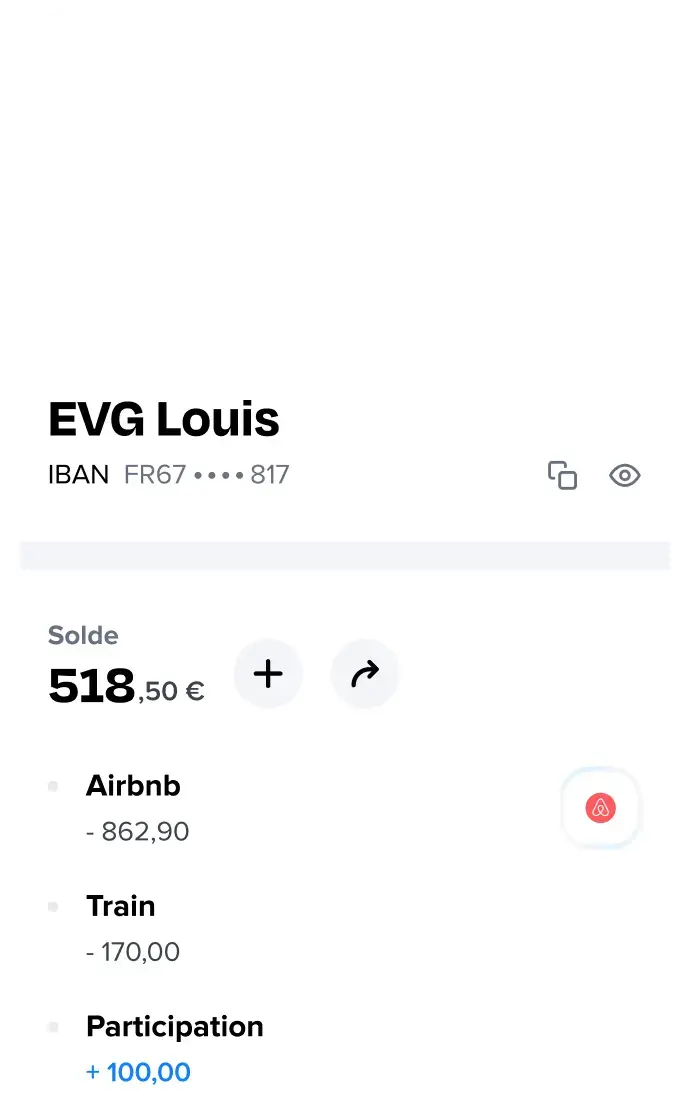

Several accounts

With Lydia accounts, money can be organized using as many accounts as necessary, to get a clearer picture and to regain control. Ideal for couples, projects, envelope budgeting and holidays.

Pay back whoever you want in just a few clicks using their phone number or their email address. For special occasions, create beautiful online money pots.

To take advantage of these two functions only, without the Lydia accounts banking services, there’s also the Lydia app.

Open an account in minutes

-

Download the app

From the App Store or the Google Play Store. -

Signing up

By providing an identity document. -

First trial payment

By card or transfer to top up the account

And that's not all

-

All-in-one

Savings, loans, investments and even discounts, all in one application. -

Crystal clear app

Simple interface and features to help you better understand and organize your money. -

Human touch

Hundreds of dedicated advisors ready to help you promptly by email or over the phone. -

Guaranteed funds

Funds are securely stored and guaranteed up to €100,000 per client. -

Safe

Information system operated to the highest security standards, and features allowing you to better secure your payments. -

Made in France

Lydia Solutions is a French company based and managed in Paris, Lyon, Nantes and Bordeaux, supervised by the Banque de France and the AMF.