Ouvrir un compte commun en ligne

Grâce au compte commun Lydia comptes, simplifiez la gestion des dépenses de votre couple, de votre colocation ou de votre groupe d’amis. Il s’ouvre aussi vite qu’il se ferme, en 2 minutes et gratuitement.

Un compte commun gratuit sur mobile

Le compte commun Lydia comptes, c’est un compte à partager à deux et plus pour toutes les occasions de la vie : couple marié ou non, colocation ou pour des vacances entre amis.

L’ouverture du compte se fait en quelques instants, directement dans l’app : vous pouvez immédiatement le créditer et partager le prix des courses ou du loyer.

Un compte commun sans contraintes

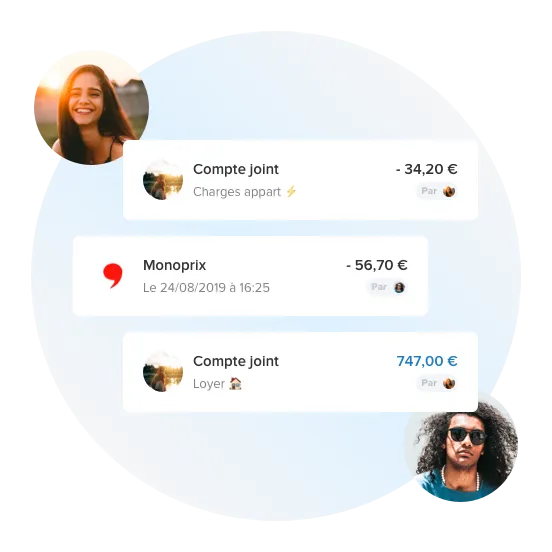

L’argent du compte commun peut être dépensé avec tous les moyens de paiement Lydia comptes : la carte physique, les cartes virtuelles et le paiement mobile sans contact.

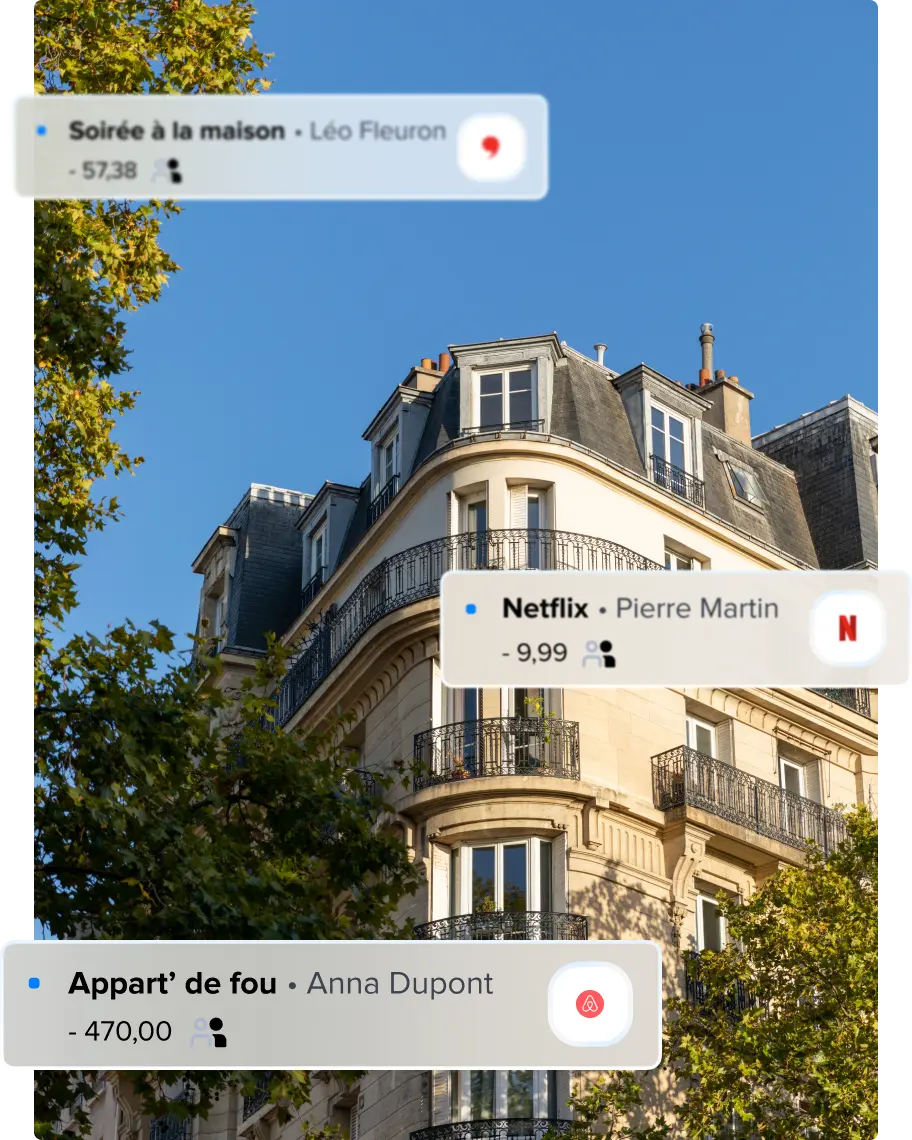

Le montant, l’heure et le lieu des paiements et retraits sont enregistrés dans l’application et sont accessibles à tout moment.

Enfin, le compte commun dispose d’un IBAN dédié pour gérer simplement tous les virements SEPA et prélèvements automatiques.

Le compte pour le couple, les amis ou la colocation

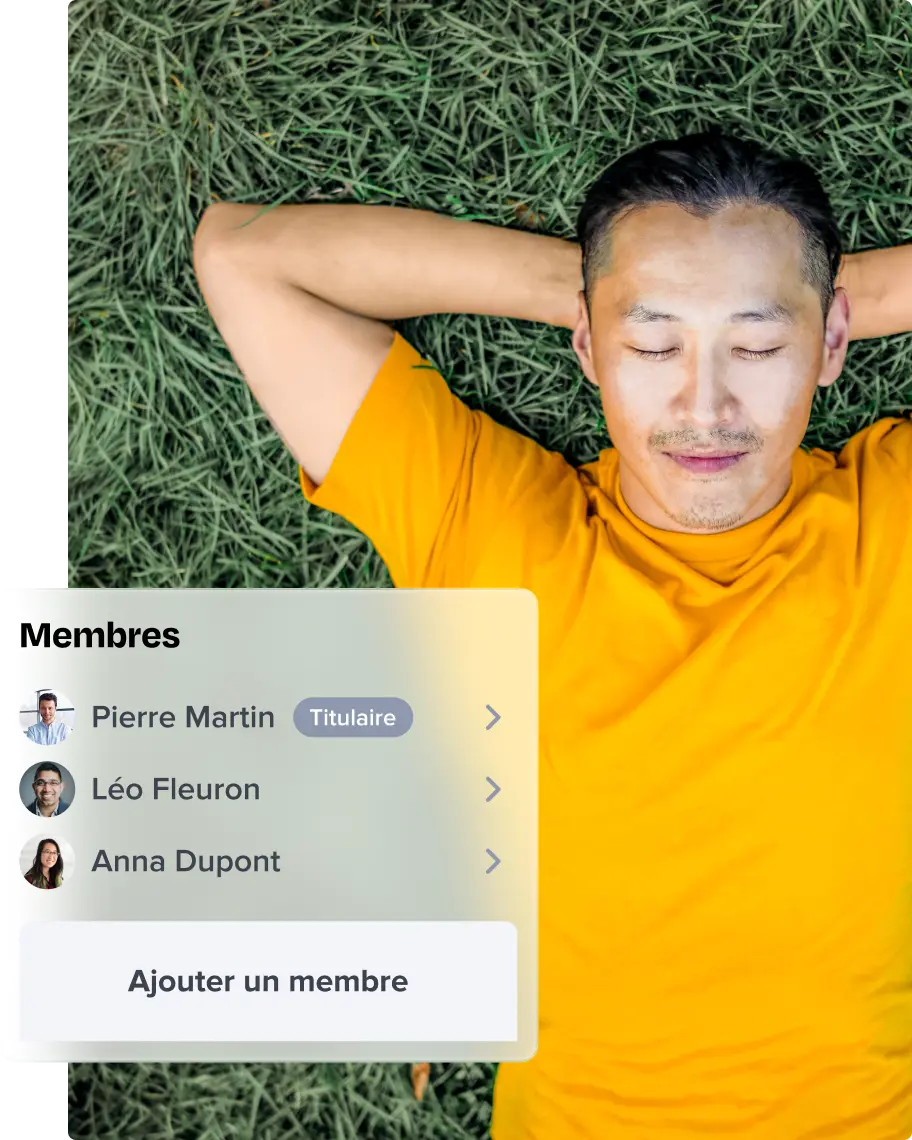

En un clic, invitez un nouveau participant et attribuez-lui des droits spécifiques (dépenser, retirer, voir le solde du compte).

Vous pouvez retirer des participants et modifier leurs droits aussi facilement que vous les avez ajoutés.

Chaque bénéficiaire du compte commun peut disposer de sa propre carte de paiement Lydia comptes et utiliser l’argent du compte en toute indépendance.

Un compte en ligne ouvert en 2 minutes

Avec Lydia comptes, l’ouverture d’un compte commun se fait en moins de 2 minutes, sans documents à signer ni de rendez-vous à prendre avec le banquier.

Abonnements, factures, courses, loisirs… Partagez tous les frais de la vie à deux sans jamais devoir faire les comptes.

Lors de vacances entre amis, c’est la solution idéale pour faire les réservations avant le voyage (billets d’avion, logement…) et pour partager les dépenses sur place (courses, sorties, activités…).

En savoir plus sur le compte commun

Vous avez des questions sur le compte commun Lydia comptes ?

Comment ouvrir un compte commun Lydia comptes ?

Bénéficier d’un compte commun avec Lydia comptes ? C’est très simple ! Pas de demande d’ouverture auprès d’un conseiller ni d’attente au guichet, Il suffit d’aller dans l’app puis de :

- Se rendre dans l’onglet « Comptes »

- Cliquer sur le symbole « + » en haut à droite

- Sélectionner « Créer un compte Duo » pour ouvrir un compte commun pour 2 personnes ou « Créer un groupe » pour ouvrir un compte à plusieurs pour une colocation ou des vacances entre amis

- Choisir le nom du compte commun (il est possible de le modifier plus tard)

- Créer un IBAN spécifique pour le compte commun (cette opération peut être réalisée plus tard)

- Ajouter des bénéficiaires en renseignant leur numéro de téléphone ou leur adresse email

- Définir les droits de chacun des participants

Le compte commun est prêt à être utilisé ! Et pour clôturer un compte commun, c’est encore plus simple : il suffit de se rendre sur le compte en question et de cliquer sur « Archiver ce compte », tout en bas.

Y a-t-il des conditions de revenus pour ouvrir un compte commun Lydia comptes ?

Comme pour un compte individuel Lydia comptes, aucune condition de revenus nets mensuels n’est requise pour être titulaire d’un compte commun Lydia comptes. De la même manière, il n’y a pas besoin de faire un versement initial comme chez la plupart des établissements bancaires.

Peut-on bénéficier d’un chéquier avec le compte commun Lydia comptes ?

Nous ne permettons pas le paiement par chèques. Mais nous mettons à disposition de nos utilisateurs de nombreux moyens de paiement pratiques et sécurisés afin de pouvoir retirer de l’argent liquide et payer partout dans le monde, en ligne comme en magasin. De plus, il n’est pas nécessaire de changer de banque pour utiliser Lydia comptes. Les personnes qui veulent payer par chèque peuvent donc quand même le faire avec le chéquier de leur établissement bancaire si elles le souhaitent.

C'est quoi un compte commun ?

Un compte commun est un compte qui permet de gérer l’argent et les dépenses de plusieurs bénéficiaires. Par facilité, on a parfois tendance à utiliser le terme « compte commun » pour parler du compte joint, tant leur usage et leur fonctionnement sont similaires. Or des nuance existent :

- L’appellation « compte joint » désigne spécifiquement le compte proposé par les banques. Régi par un cadre légal et des règles de fonctionnement bien spécifiques – comme l’obligation de solidarité – il est ouvert par plusieurs cotitulaires qui doivent être spécifiquement identifiés lors de l’ouverture du compte ;

- Un compte commun est un compte ouvert par une seule personne qui, ensuite, autorise des droits sur l’utilisation de l’argent du compte à d’autres bénéficiaires de son choix. Ces bénéficiaires peuvent alors alimenter le compte et utiliser l’argent déposé dessus.

Quel est l'intérêt d'un compte commun ?

Ouvrir un compte commun est très utile pour gérer toutes les dépenses de la vie à plusieurs, que ce soit en couple ou en colocation. Grâce à un compte commun, tous les bénéficiaires peuvent déposer des fonds pour les mettre en commun et utiliser cet argent avec les moyens de paiements mis à disposition. Les dépenses communes comme le loyer, les factures ou encore les courses sont ainsi plus facilement gérées.

Comment faire un compte commun avec son conjoint ?

Dans le cas d’un compte joint classique dans une banque, il faut fournir des justificatifs de domicile et d’identité, être présent lors de l’ouverture du compte et signer la convention de compte qui regroupe toutes les règles de fonctionnement du compte joint.

Dans le cas du compte commun Lydia comptes, il suffit de quelques clics directement depuis l’application pour ouvrir le compte commun en 2 minutes. Côté justificatif, il n’y a pas de documents supplémentaires à fournir à partir du moment où votre profil est vérifié.

Quand on vit en couple, qu'est-ce qui est préférable ? Avoir chacun son compte ou faire compte commun ?

Il n’y a pas de bonne ou de mauvaise méthode : chacune a ses avantages et ses inconvénients. En ayant uniquement un compte commun ou un compte joint, la gestion des dépenses communes est plus simple et plus transparente. Par contre, on peut avoir l’impression de bénéficier de moins d’indépendance financière et en cas de séparation, la situation peut être compliquée.

À l’inverse, avec deux comptes courant séparés pour les dépenses de la vie commune, on est logiquement plus indépendant financièrement mais la gestion des dépenses du foyer est moins pratique, avec de nombreux remboursements mutuels à effectuer après chaque achat.

C’est pour cela que posséder à la fois un compte commun ou un compte joint en plus de son compte courant personnel nous paraît être la solution la plus pratique. On a ainsi un bon équilibre entre gestion facilitée des dépenses en commun et indépendance financière.

Pourquoi ouvrir un compte commun en ligne ?

Tout simplement parce que c’est le moyen le plus simple et le plus pratique d’utiliser et de gérer l’argent du couple. Avec un compte commun, chacun peut y déposer ses rentrées d’argent comme son salaire, gérer tous les prélèvements de la vie à deux (factures, loyer, courses…) et utiliser l’argent du compte en toute indépendance, avec chacun sa carte de paiement.

De plus, recourir à un compte commun n’empêche pas les conjoints de garder leur compte courant en complément pour toutes leurs dépenses personnelles. Cela permet de garder son indépendance financière notamment en cas de séparation.