C’est quoi, les intérêts composés ?

Les intérêts composés sont des intérêts perçus qui sont réinvestis au capital pour faire grossir ce dernier, avec pour résultat des intérêts de plus en plus conséquents. En comparaison, les intérêts simples sont les intérêts que l’on perçoit et que l’on ne réinvestit pas au capital.

Prenons l’exemple d’un livret A. Un particulier y place un capital qu’il fera fructifier au rythme dicté par le livret A (2 % par an au taux actuel). Au bout d’un an, il perçoit ses intérêts et les retire de son livret A pour les mettre sur son compte courant. Voilà, il a touché des intérêts simples.

Pour les intérêts composés, voilà comment ça se passe :

Michel, en plaçant 10 000 € sur son livret A, avec un taux d’intérêt annuel de 2 %, et en laissant sur son livret les intérêt perçus chaque année, touchera :

- en fin de première année, 2% de 10 000 € soit 200 € ;

- en fin de deuxième année, 2% non plus de 10 000 € mais de 10 200 € (car le capital s’est additionné aux intérêts de l’année précédente) soit 204 € ;

- en fin de troisième année, 2% de 10 404 € (10 200+204) soit 208,08 €.

On voit ici, que le calcul des intérêts ne se fait pas sur les 10 000 € initiaux, mais sur le montant total du capital, c'est-à-dire le capital de base + les intérêts des années précédentes. Ainsi, sans rajouter de capital supplémentaire aux 10 000 € initiaux, on s’aperçoit que les intérêts augmentent chaque année. Une sorte de cercle vertueux du placement, en somme.

Malgré tout, cela reste faible : on parle de gagner environ 8 € de plus après trois ans grâce aux intérêts composés. Pourtant Einstein disait, on l’a vu plus haut, qu’il faut comprendre les intérêts composés pour en découvrir le plein potentiel. Alors creusons un peu.

Comment calculer les intérêts composés (comment ça marche) ?

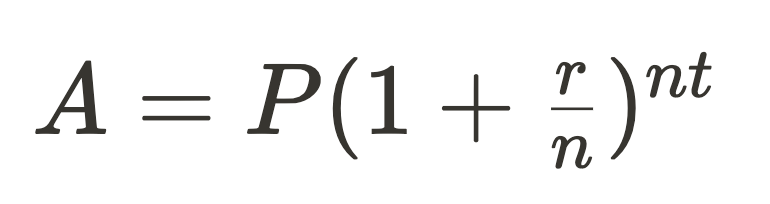

Pour calculer les intérêts composés à partir d’un capital initial sur une longue période donnée, nous utiliserons cette formule (et nous partirons du principe, pour l’exemple, que Michel a un rendement garanti de 3 % par an sur son assurance-vie) :

Oui, ça a l’air technique comme ça mais ce n’est finalement pas si compliqué. On vous explique.

Nous avons donc la formule des intérêts composés : A = P(1+r/n)nt avec :

- A : le capital final

- P : l’investissement de base

- r : l’intérêt du placement

- n : nombre de fois que sont calculés les intérêts par année

- t : durée en années, de l’investissement

Sur une période de 40 ans, Michel, en investissant 10 000 € avec un intérêt de 3%, sans jamais réinvestir un euro de plus sur la période, finira avec près de 33 000 €. Il aura ainsi plus que triplé l’investissement initial. Et sans rien faire !

Le graphique ci-dessous donne une idée de l’augmentation du poids des intérêts (la partie couleur cyan) à mesure que l’on avance dans le temps.

|

| Évolution d’un placement de 10 000 € à 3% sur 40 ans |

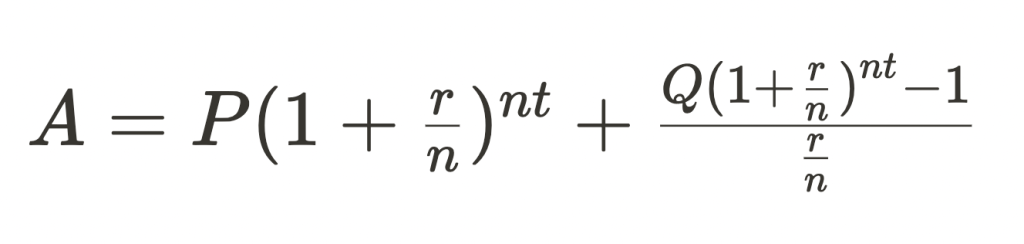

Mais poussons l’idée encore plus loin. Reprenons notre exemple précédent et imaginons un instant que Michel rajoute 100 €, chaque mois, à son capital, quel serait alors l’impact sur son investissement et sur son capital final ?

La formule pour tenir compte de ces investissements réguliers est la suivante (attention, ça va se compliquer un peu) :

Cette fois-ci, nous avons :

Q : le montant mis de côté chaque mois

(les autres variables étant les mêmes que définies plus haut)

|

| Évolution d’un placement de 10 000 € à 3 % sur 40 ans avec ajout de 100 € chaque mois |

On peut voir sur le graphique que cette fois-ci, l’investissement de Michel (bleu) augmente grâce à ses apports mensuels et que cela permet aux intérêts composés (cyan) d’être encore plus performants et d’atteindre logiquement des sommes encore plus importantes.

Dans cet exemple, le capital final de Michel serait alors d’environ 125 000 € dont environ 67 000 € d’intérêts (contre environ 23 000 € d’intérêt dans l’exemple précédent) ! Cette stratégie se rapproche du fameux DCA pour « Dollar Cost Averaging ». Mais on vous en parlera probablement dans un prochain article.

Les intérêts composés, comment faire pour en profiter au mieux

Après cette démonstration, quels enseignements pouvons-nous tirer des intérêts composés ?

- C’est une manière très simple et accessible à tous d’optimiser un placement : il suffit simplement de ne pas retirer les intérêts perçus chaque année de son capital.

- Ils s’apprécient sur le long terme : plus on attend, plus les intérêts composés sont intéressants.

- Si, en plus de ne pas toucher aux intérêts perçus, on ajoute régulièrement de l’argent au capital de départ, leur effet est démultiplié.

Le seul « inconvénient » finalement, c’est qu’avec les intérêts composés, il faut s’armer de patience. Ça tombe bien : un patrimoine se construit sur le long terme. Alors autant en profiter le plus tôt possible.

Où placer son argent pour avoir des intérêts composés ?

Lydia propose un compte investissement en débloquant le pack d'options Lydia+ ou en prenant la carte Lydia Green+ ou Lydia Black+. Ainsi, vous pouvez donc commencer à investir en quelques instants, sans avoir besoin d’ouvrir un PEA ou un compte-titres, et bénéficier d’intérêts composés !

Avec ce compte d’investissement, vous avez la possibilité d’investir dès 1 €, directement depuis votre smartphone dans plus de 2 500 actifs disponibles :

- Les entreprises* les plus valorisées au monde - notamment tout le CAC 40 - grâce à des actions fractionnées* qui vous permettent également de toucher des dividendes à hauteur de votre participation.

- Les cryptomonnaies du moment, dont le Bitcoin.

- Des ETFs, ces fameux paniers d’actions qui permettent d’investir dans plusieurs actifs en un seul ordre d’achat.

- Des métaux précieux comme l’or et l’argent.

De plus, vous pouvez acheter et vendre quand vous le souhaitez, sans vous soucier de l’heure d’ouverture des marchés : vos ordres sont exécutés immédiatement 24h sur 24, même le soir et les week-ends. Ainsi, votre argent investi peut-être disponible à tout moment sur votre compte Lydia en cas de besoin.

Bien sûr, il n’y a pas d’investissement sans risque et rien ne peut garantir un rendement, peu importe le produit financier dans lequel on investit. Mais si l’on choisit d’investir sur le long terme et que l’on peut se permettre d’ajouter régulièrement un peu d’argent à son capital, les intérêts composés sont une excellente façon d’optimiser un investissement.

*Les investissements fractionnés dans des entreprises et ETFs sont permis par des contrats dérivés.